Nhu cầu sử dụng thẻ tín dụng tăng cao đã thúc đẩy các hoạt động liên quan phát triển, trong đó có hoạt động đáo hạn thẻ tín dụng. Tuy nhiên, không phải ai cũng hiểu rõ đáo hạn thẻ tín dụng là sao? Có những cách đáo hạn thẻ tín dụng nào? Nếu khách hàng cũng đang sử dụng thẻ tín dụng thì hãy cùng Finmart tìm hiểu ngay về hoạt động này trong bài viết dưới đây!

1. Đáo hạn thẻ tín dụng là gì?

Đáo hạn thẻ tín dụng hay đảo nợ thẻ tín dụng là thuật ngữ được sử dụng phổ biến trong lĩnh vực tài chính ngân hàng. Thuật ngữ này được dùng để chỉ hình thức chủ thẻ tín dụng ứng trước tiền từ cá nhân hay công ty tài chính nhằm mục đích thanh toán khoản vay tín dụng của mình khi sắp tới kỳ thanh toán mà không đủ khả năng chi trả. Theo đó, cá nhân hoặc công ty tài chính sẽ nạp vào thẻ tín dụng của khách hàng một khoản tiền để thanh toán dư nợ tín dụng.

Tuy nhiên, khi sử dụng dịch vụ đáo hạn thẻ tín dụng của cá nhân, công ty tài chính thì khách hàng sẽ mất phí dịch vụ. Mức phí dịch vụ vào khoảng 3 - 5% tổng số tiền đã nạp vào thẻ. Phí dịch vụ thường thanh toán qua hình thức mua hàng online.

2. Tại sao nhiều người cần đáo hạn thẻ tín dụng?

Hiện nay nhu cầu sử dụng dịch vụ đáo hạn thẻ tín dụng rất cao. Sở dĩ nhiều khách hàng lựa chọn sử dụng dịch vụ này là bởi dịch vụ có thể mang tới cho họ những lợi ích nhất định như:

- Được cho vay cá nhân một khoản tiền cần để trả trước khoản vay tín dụng cho ngân hàng đúng thời hạn khi bản thân không đủ khả năng xoay sở tiền

- Tránh bị rơi vào tình trạng nợ tín dụng quá hạn phải chịu phí phạt và bị tính lãi suất cao bởi ngân hàng

- Ảnh hưởng tới lịch sử tín dụng cá nhân, thậm chí bị xếp vào các nhóm nợ xấu ngân hàng, gây khó khăn trong việc tiếp cận dịch vụ tài chính trong tương lai

Tham khảo: 5 sai lầm thường gặp làm xấu lịch sử tín dụng và cách khắc phục

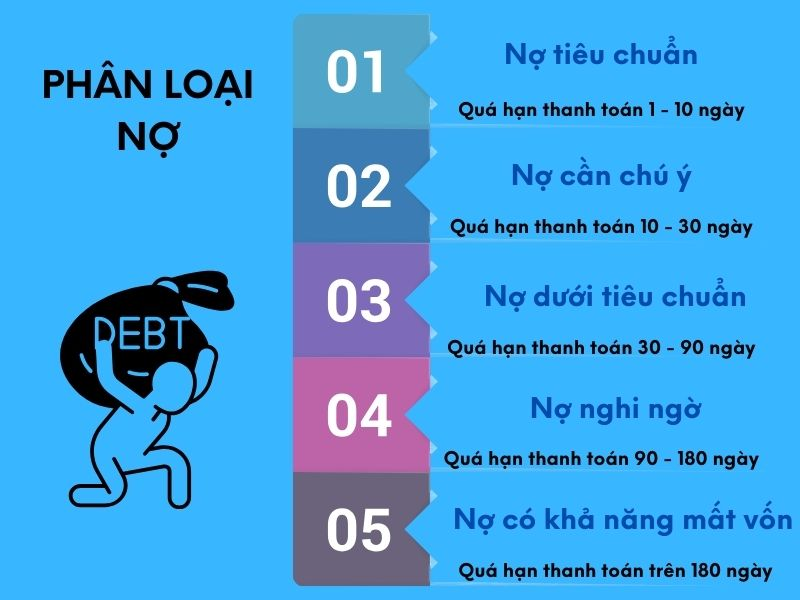

Khi không thể thanh toán khoản vay tín dụng đúng hạn, tùy thuộc thời gian nợ quá hạn mà khách hàng có thể bị liệt vào nhóm nợ xấu khác nhau. Ví dụ:

- Bị ngân hàng nhắc nhở nạp tiền thẻ tín dụng để thanh toán khoản vay nếu chậm thanh toán từ 1 - 10 ngày

- Xếp vào danh sách nợ xấu nhóm 2 và phải chịu mức lãi suất cao, lên tới 30%/năm nếu chậm thanh toán khoản vay 10 - 30 ngày

- Nằm trong nhóm nợ xấu nhóm 3 nếu chậm thanh toán khoản vay từ 30 - 90 ngày. Trường hợp này khách hàng sẽ gặp khó khăn trong việc vay vốn ngân hàng trong tương lai, thậm chí gần như không thể được các ngân hàng xét duyệt bất kỳ khoản vay nào, kể cả khi có tài sản đảm bảo

Do hệ lụy của việc nợ quá hạn thẻ tín dụng rất lớn, vì vậy, những khách hàng không đủ khả năng thanh toán khoản vay tín dụng khi gần tới hạn đều lựa chọn sử dụng dịch vụ đáo hạn thẻ tín dụng để giải quyết khó khăn.

3. Các cách đáo hạn thẻ tín dụng

Có 2 cách đáo hạn thẻ tín dụng phổ biến mà khách hàng có thể sử dụng, đó là:

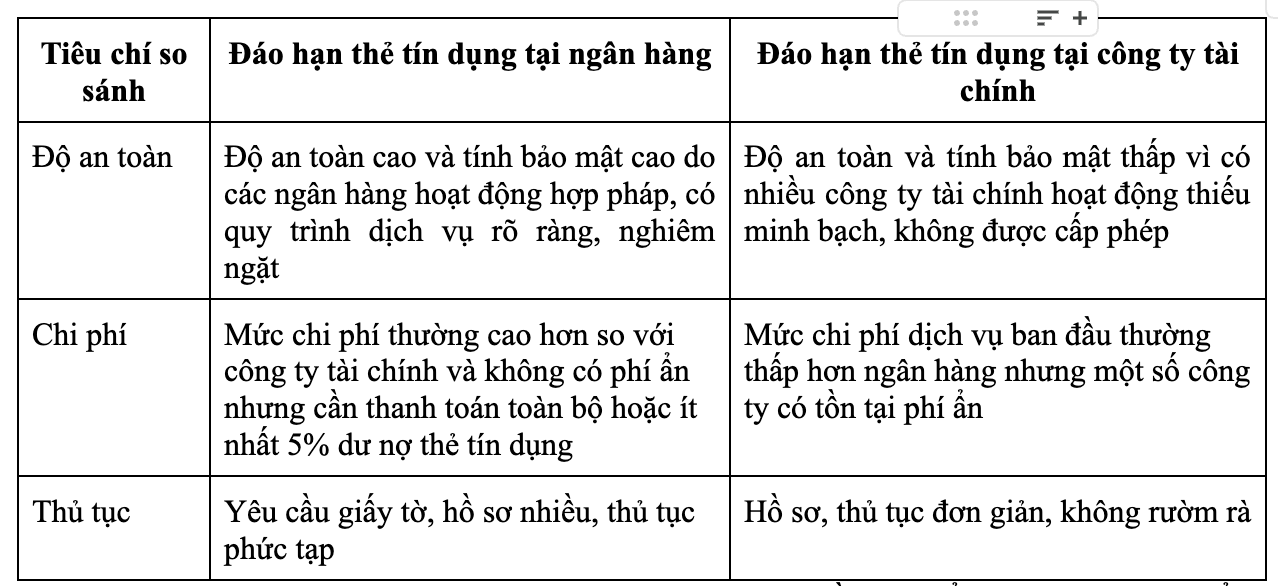

- Đáo hạn thẻ tín dụng tại ngân hàng đăng ký mở thẻ

- Sử dụng dịch vụ đáo hạn thẻ tín dụng của công ty tài chính

Mỗi cách đáo hạn thẻ tín dụng lại có ưu và nhược điểm khác nhau. Vì vậy nên khách hàng cần tìm hiểu kỹ càng, từ đó có thể cân nhắc lựa chọn cách thức đáo hạn thẻ tín dụng phù hợp:

Dù khách hàng lựa chọn cách đáo hạn thẻ tín dụng nào cũng cần tìm hiểu kỹ ưu và nhược điểm, nắm rõ thủ tục, hồ sơ, chi phí dịch vụ để có lựa chọn tốt nhất cho mình. Trường hợp sử dụng dịch vụ đáo hạn thẻ tín dụng tại công ty tài chính cần nghiên cứu cẩn thận để lựa chọn được đơn vị uy tín, đáng tin cậy.

Ngoài 2 cách đáo hạn thẻ tín dụng trên khách hàng cũng có thể lựa chọn vay tiền online từ các công ty tài chính rồi tự nạp tiền vào thẻ tín dụng để đáo hạn. Có rất nhiều công ty tài chính hiện nay cung cấp dịch vụ cho vay online với hạn mức tốt và lãi suất cạnh tranh, thủ tục lại đơn giản, giải ngân tiền ngay trong ngày.

Trên đây là chia sẻ các cách đáo hạn thẻ tín dụng hiện nay. Hy vọng những thông tin trên đã giúp bạn hiểu rõ hơn về các hình thức đáo hạn thẻ tín dụng hiện nay. Hãy cân nhắc kỹ trước khi lựa chọn giải pháp phù hợp để quản lý tài chính cá nhân hiệu quả hơn