Thẻ tín dụng không chỉ mang lại sự tiện ích cho khách hàng mà còn có rất nhiều ưu đãi hấp dẫn. Chính vì thế số lượng khách hàng mở thẻ tín dụng ở nước ta không ngừng tăng lên. Các ngân hàng ngày càng đa dạng tính năng của thẻ tín dụng hơn. Trong đó có cả tính năng sang ngang thẻ tín dụng. Thế nhưng, không phải ai cũng hiểu sang ngang thẻ tín dụng là gì? Lợi ích và rủi ro khi sang ngang thẻ tín dụng ra sao? Vậy thì hãy cùng Finmart tìm hiểu ngay sau đây!

1. Sang ngang thẻ tín dụng - Thông tin cần biết khi sử dụng thẻ tín dụng

Với những khách hàng đang sở hữu thẻ tín dụng có quyền lựa chọn sang ngang thẻ tín dụng nếu muốn. Vậy sang ngang thẻ tín dụng là gì? Có gì khác mở thẻ tín dụng mới không?

1.1. Sang ngang thẻ tín dụng là gì?

Khi khách hàng sở hữu thẻ tín dụng có thể lựa chọn sang ngang thẻ tín dụng nếu muốn. Đây là tính năng cho phép chuyển từ thẻ tín dụng hiện tại sang thẻ tín dụng mới, thường là thẻ tín dụng mới là của ngân hàng khác. Khi sang ngang thẻ tín dụng khách hàng sẽ không cần chứng minh thu nhập lại lần nữa và cũng không cần đăng ký làm thẻ mới. Thay vào đó, khách hàng chỉ phải chuyển đổi thông tin và hạn mức tín dụng từ thẻ cũ sang thẻ mới là được. Nhờ vậy mà thủ tục, thời gian để sở hữu thẻ tín dụng mới trở nên đơn giản, nhanh chóng hơn.

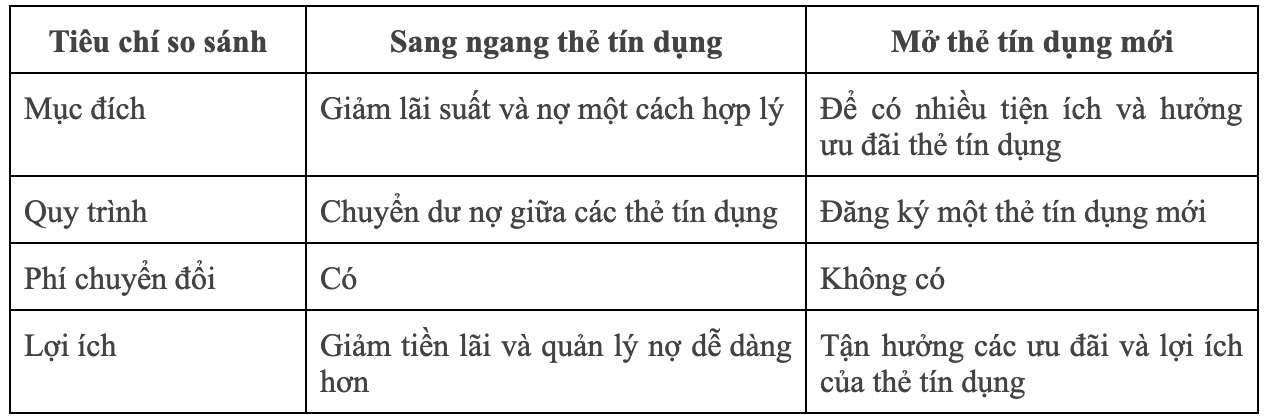

1.2. Sang ngang thẻ tín dụng có gì khác với mở thẻ tín dụng mới

Mặc dù sang ngang thẻ tín dụng cũng nhằm mục đích sở hữu một chiếc thẻ tín dụng mới nhưng có nhiều điểm khác so với việc đăng ký mở thẻ tín dụng mới. Cụ thể:

2. Lợi ích và rủi ro khi sang ngang thẻ tín dụng

Lựa chọn sang ngang thẻ tín dụng có thể mang tới cho khách hàng nhiều lợi ích. Nhưng đồng thời, khách hàng cũng phải đối mặt với một số rủi ro nhất định.

2.1. Lợi ích

Khách hàng sẽ được tận hưởng những lợi ích sau nếu thực hiện sang ngang thẻ tín dụng:

- Giảm lãi suất và áp lực tài chính: Một trong những lợi ích lớn nhất khi sang ngang thẻ tín dụng đó là được ưu đãi về lãi suất. Có nhiều ngân hàng tung ra chương trình chuyển dư nợ (Balance Transfer) với mức lãi suất thấp hơn hoặc 0% lãi suất trong những tháng đầu. Từ đó giảm áp lực tài chính cho khách hàng

- Tận hưởng ưu đãi hấp dẫn: Sang ngang thẻ tín dụng tạo điều kiện thuận lợi cho khách hàng khám phá và sử dụng nhiều dịch vụ cũng như ưu đãi hơn từ những ngân hàng khác nhau. Mỗi ngân hàng sẽ có những dịch vụ và ưu đãi riêng để thu hút khách hàng như hoàn tiền, giảm giá, tích lũy điểm thưởng,...

- Kéo dài thời gian trả nợ: Bên cạnh đó, thời gian trả nợ tín dụng cũng sẽ được kéo dài. Nhiều ngân hàng cho phép khách hàng được trả góp trong 6 - 12 tháng. Nhờ vậy mà cơ hội hoàn thành nghĩa vụ trả nợ của khách hàng tăng cao

- Cải thiện điểm tín dụng: Do thời gian trả nợ khi sang ngang thẻ tín dụng kéo dài hơn, lãi suất lại giảm xuống nên khách hàng có thể trả nợ đúng hạn. Từ đó cải thiện được điểm tín dụng, tránh bị nợ quá hạn ở thẻ tín dụng cũ

- Tái cấu trúc tài chính cá nhân: Việc sang thẻ tín dụng còn là cơ hội để khách hàng đánh giá lại quá trình chi tiêu, quản lý dư nợ và kế hoạch trả góp của mình hợp lý không. Từ đó có thể cải thiện để quản lý tài chính tốt hơn

2.2. Rủi ro

Nhưng khi sang ngang thẻ tín dụng khách hàng cũng sẽ phải đối mặt với những rủi ro sau:

- Phí chuyển đổi: Khi sang ngang thẻ tín dụng khách hàng sẽ phải đóng một khoản phí chuyển đổi. Các ngân hàng thường quy định mức phí chuyển đổi từ 1 - 3% tổng dư nợ chuyển đổi. Nếu khoản phí này quá cao có thể gây ra áp lực về tài chính cho khách hàng

- Lãi suất ưu đãi chỉ tạm thời: Mặc dù khi sang ngang thẻ tín dụng khách hàng được ưu đãi về lãi suất nhưng đây chỉ là tạm thời, thường kéo dài từ 3 - 6 tháng đầu. Sau đó ngân hàng sẽ tính lãi như bình thường

- Rủi ro tín dụng kép: Bên cạnh đó, khách hàng chưa tất toán hoàn toàn thẻ tín dụng cũ mà khi sang thẻ tín dụng lại phát sinh dư nợ mới thì tổng nợ sẽ tăng lên, có thể gây mất khả năng chi trả

Trên đây là giải đáp sang ngang thẻ tín dụng là gì cùng các lợi ích và rủi ro. Nếu khách hàng vẫn muốn sang ngang thẻ tín dụng hoặc mở thẻ tín dụng mới có thể tham khảo các đối tác tài chính uy tín tại Finmart.